セゾン資産形成の

達人ファンド

組入れファンド・運用会社ご紹介

-

アライアンス・

バーンスタイン - コムジェスト

-

スパークス・

グループ

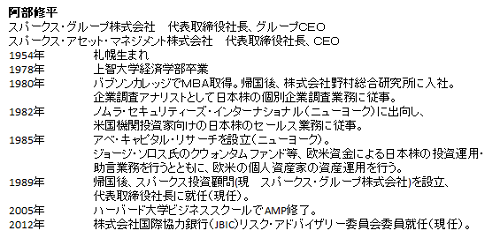

スパークス・グループ特集

スパークス・グループとは?

世界の投資家に認められた日本の独立系資産運用会社

スパークスは、1989年に阿部修平が設立した、独立系の資産運用会社です。創業時は日本の小型株運用からスタートをしました。現在では、長期厳選投資戦略、集中投資戦略、ロング・ショート戦略など、多様な投資戦略を行っております。また、2001年に資産運用会社としては初めて、上場を致しました。その後は、投資領域を日本からアジアへと展開し、アジア株式への投資も拡大しております。お客さまは、創業当時以来、海外の政府系ファンドや年金基金が過半を占めております。世界のファンド評価機関からも長年にわたり、高い評価をいただいてまいりました。2021年3月末現在、グループ全体の運用資産は約1.5兆円です。

阿部修平、創業時の思い

私は、1980年に米国の大学院を卒業し、野村総合研究所に企業アナリストとして入社いたしました。その後、野村證券のニューヨークに転籍し、米国機関投資家への日本株セールス業務に従事いたしました。1985年、ヨーロッパのある富裕ファミリーの資産運用を頼まれたのをきっかけに、野村證券を退社し、ニューヨークでアベ・キャピタル・リサーチというワンマンカンパニーを創り、独立を致しました。

顧客一人では不安でしたので、米国の著名な投資家10名に、当時考えていた日本株の投資アイデアを”Take over opportunities in Japan”と題したレポートにして送りました。当時は、米国では既に一般化されていたバリューインベスティングの考え方が、まだ日本では十分に浸透しておらず、不動産や株式の含み益を持つ企業の株式が割安に放置されていました。このレポートに目を留めてくれた投資家が、ジョージ・ソロスさんです。今ではヘッジファンドという言葉は一般的になっていますが、当時は、まだ十分な市民権を得られておらず、レバレッジドファンドといわれ、ソロスさんはその先駆け的存在でした。ソロスさん自身、これからは日本の時代だと考えていた矢先、私のレポートが目に留まったということです。ソロスさんに初めてお会いしたその日、「君の考えにスパーク(閃き)した。今日から1億ドル(当時の為替レートで250億円程度)運用してくれ」と言われ、すごく興奮したことを覚えています。スパークスという社名は、このソロスさんの言葉に由来しています。

日本では、金融ベンチャーという企業体は、当時ほとんどなかったのですが、米国では、1974年にエリサ法が制定されて、80年代から資産運用業が急速に立ち上がってきていました。当時、ニューヨークで、フィデリティのような運用会社が大きくなっていくのを目の当たりにして、世界の一流の投資家に信頼、尊敬されるような資産運用会社を日本に創りたいという、今思えばまったく可能性のないような話でありましたが、そんな思いを持ってスパークスを創業しました。

創業から今年で、丸30年になります。世界で評価されてきた運用を、投資信託を通じて提供していく中で、日本の個人に株式投資を身近なものに感じていただけるような活動をしてまいりたいと思います。

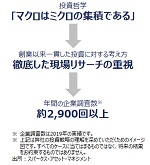

投資哲学

スパークスは、1989年創業以来「マクロはミクロの集積である」という哲学のもと、活動してまいりました。マクロというのは経済全体を意味し、ミクロというのは、その経済を構成する一つ一つの企業を意味します。つまり、ミクロである企業を一社一社丹念に調べ上げることが、最も重要であるということです。この哲学のもと、スパークスでは3,000回以上(2020年実績)にも及ぶ企業訪問を行い、経営陣との面談をおこなっております。

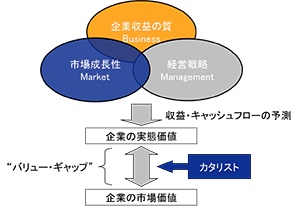

投資アプローチ

現在、『セゾン資産形成の達人ファンド』では、当社の2つの投資戦略(ファンド)を組み入れていただいています。日本株式長期厳選投資戦略そして日本株式集中投資戦略です。戦略の違いはありますが、スパークスでは戦略の違いにかかわらず、投資とは、「価値と価格の裁定である」と定義しています。価値とは、その企業が所有するビジネスの本質的価値であり、価格とは株価のことです。その為、投資に際しては、まずその企業が所有するビジネスの本質的価値を、徹底的な調査によって把握することから始まります。

企業調査においては、3つの着眼点からアプローチいたします。「企業収益の質」「市場成長性」「経営戦略」です。

まず、「企業収益の質」ですが、これは、企業がどのように売上を上げ、コストがどのくらいかかり、その結果、利益がどのように生み出されるのか、という非常に基本的なビジネスモデルを理解することです。

「市場成長性」とは、その企業が行っているビジネスが成長市場にあるかどうかです。やはり、市場自体が縮小していては、なかなかいいビジネスにはなりえません。市場自体が拡大していれば、それだけで優位性があるということです。

「経営戦略」については、言うまでもありませんが、やはり企業は経営者であるということです。ビジネスモデルをつくるのも、海外に進出するのも、すべて経営者が意思決定します。資本効率(ROE)を高めるため、利益を次の成長のために内部留保するのか、配当や自社株買いをして株主還元するのかを決めるのも経営者の重要な仕事です。その意味で、こうした意思決定を正しく合理的に実行することができる経営者かどうかというのは、企業評価をする上で最も重要なポイントだと言えます。

この3つの着眼点から、将来のキャッシュフロー・利益を予測し、企業の本質的価値を算出し、株価との間に十分な差(ギャップ)があれば、そこに投資機会があるという考え方で投資いたします。

銘柄を絞り込んだ投資

『セゾン資産形成の達人ファンド』に組み入れられているスパークスの2つのファンドでは、過度な銘柄分散を行わず、徹底的に調査された少数の銘柄にしか投資いたしません。投資の教科書では、分散投資をしなさいと言われますが、これとは正反対のアプローチをとっています。つまり、人とまったく違うことをやっているということです。こうした投資は、私どものようなプロ投資家にとっても簡単なことではありません。この投資を継続して行うには、徹底した思想と規律を持たなければなりません。人間は、どうしても短期的利益になびき易く、それゆえ真のビジネスの評価よりも目先の株価動向に目を奪われます。その結果、多くの人が、よく理解していないものに投資して失敗します。また、人間は通常、損をしていると気持ちが沈み、儲かっていると明るい気分になります。これが災いし、しばし株式投資の世界では、下がっている銘柄から資金を引き上げ、直近上昇している銘柄に乗りかえるという行動を多くの人がとってしまいます。しかし、必要なのは、自分で徹底的に調べ上げた、本当にいいと思える企業の株式を下落しているときにこそ買い進み、また、その企業のビジネスが構造的な価値毀損に見舞われていない限り、保有し続ける、という思想にまで落とし込んだ、徹底した規律が必要だということです。

スパークスでは創業以来、こうした投資哲学や規律を会社全体の思想や文化のレベルにまで落とし込むために、社長である阿部が自ら、ファンドマネージャーやアナリストを育成してまいりました。こうした地道な活動を通じて、一貫した投資哲学、投資アプローチを運用チーム全体に浸透させていることが、世界の投資家に支持されてきた大きな要因だと考えております。